こんにちは、TYT不動産水野です!

みなさん一度は考えた事がある「住宅購入」

「年収400万円で家は買えるのか?」

「年収に対してどれくらいの家になるんだろう?」と思っている人も多いのではないでしょうか。

結論は…「年収400万円で住宅購入はできます」

そこで、これからこの記事では住宅購入をするにあたっての大事なポイントを解説していきます!

この記事は次のような人におすすめ!

・住宅購入するときに必要なことを知りたい人

・年収400万円でどんな家を購入できるか知りたい人

・年収に対してどんな家を購入できるのか知りたい人

まず購入可能な家の価格は、年収、現在の貯蓄、他の借入れ、ライフスタイルなどによって大きく異なります。

一般的なガイドラインとして以下のことを参考にして下さい

この記事を読んで住宅購入する際のポイントを知り、ご自身や家族にとって良い形でマイホーム手に入れましょう!

それではどうぞ!

目次

1.住宅ローンの基本原則

まずは、住宅購入するにあたって下記の4つのポイントが大事になってきます。

- 返済比率

- ローン総額の計算

- 頭金の準備

- その他の費用

上記のものを一つずつ解説していきます。

返済比率(返済負担率)

返済比率(返済負担率)の把握

住宅ローンの返済比率とは「収入に占める年間の返済額の割合」のことであり、「返済負担率」とも呼ばれています。

返済比率は低い方が余裕を持って返済することが可能です。

一般的に、住宅ローンの返済比率は収入の25%〜30%の範囲内に収めることが良いとされています

これは何故かというと、住宅ローンというのは国民に家を持ってもらいたいというところに主体を置いた国の制度です。

国としては営利目的ではなく住宅ローンを提供したいと考えており、その前提で1番大事な所はローンの利用者さんが毎月ちゃんと返済できるのかという所なんです。

そしてそのラインを25〜30%という設定にしています。

政府が国民の生活を守るという点でこの制度は作られています!

なのでルールに則って申請すれば決して難しくはないです!

返済比率(返済負担率)の計算式

住宅ローンのご利用を検討している方のなかには、借入金額をどのくらいにするべきかお悩みの方がいるかもしれません。

住宅ローンを無理なく返済していくためには、返済比率というものを理解した上でシミュレーションをしてみて借入金額を決めることが重要だと思います。

下記は「返済比率の計算方法」です(年収は税引き前で計算)

年間のローン返済額 ➗ 年収 ✖️ 100 🟰 返済比率(%)

例えば「年収400万円「毎月の返済額8.5万円(年間返済額102万円)」の場合、

返済比率は「102万円➗400万円✖️100🟰25.5%」になります。

年収400万円の場合、月収は約33.3万円となるため、月々の住宅ローン返済額は約8.3万円〜10万円の範囲が適切な金額となります。

毎月の返済額を上げすぎると家計が苦しくなって結果として幸福度は下がると思います!

住宅ローンの借入金額を決める際には、返済負担率がどのくらいになるのかを事前に計算することが大事です!

住宅ローン総額の計算

住宅ローンの金利や返済期間にもよりますが年収400万円の場合、大体の目安として住宅ローンの総額は「年収の5倍〜7倍程度」までが一般的です。

これによると2,000万円〜2,800万円程度の物件が購入可能な価格範囲となります。

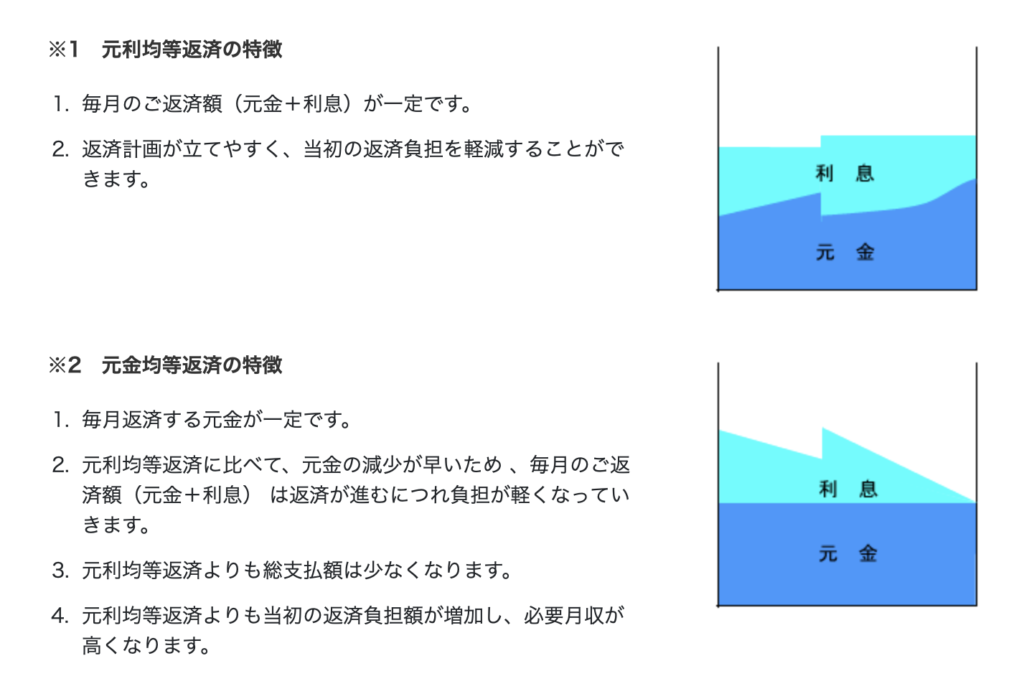

返済していく方法も大きく分けて2種類ありますので下記からご参照ください。

出典:住宅金融普及協会「住宅ローン関連情報」より転載

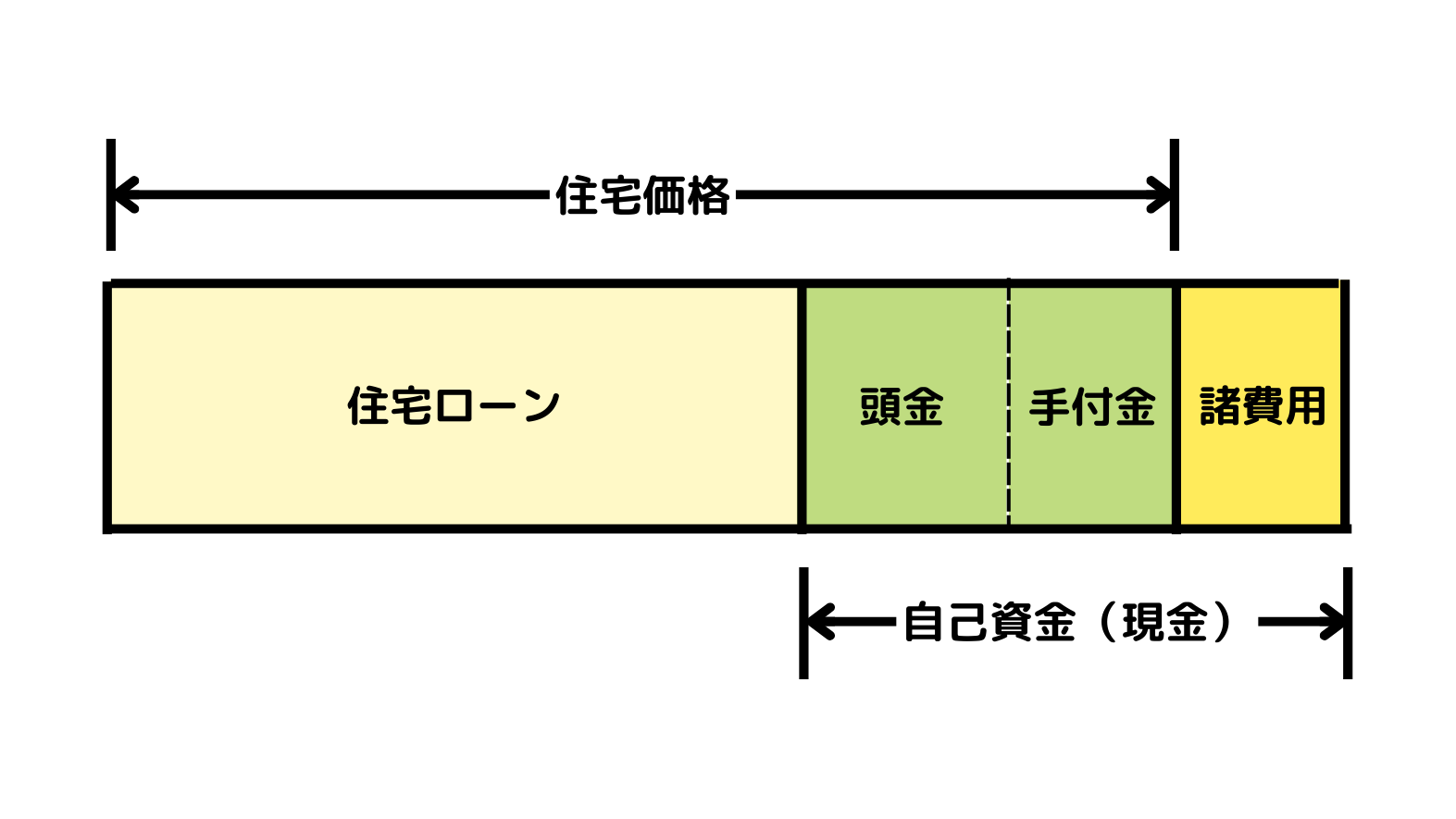

頭金の準備

頭金とは、住宅を購入する際に代金の一部として充当するお金です。

一般的には、多くの人が住宅を購入する際に住宅ローンを利用されると思います。

このとき、住宅購入代金のすべてを借り入れたお金(住宅ローン)で支払うのではなく、「一部を現金で支払う部分の金額のことを頭金」といいます。

一般的には物件価格の約20%を頭金として用意すると良いといわれています。

例えば、住宅購入金額が2,500万円の物件を考えた場合、500万円の頭金を用意するのが理想的となるでしょう。

頭金を用意できるかどうかというのも購入可能な物件の価格に影響します。

頭金を用意する事で信用にも繋がりますし、返済比率を下げることにもなります!

実際、欲しい物件がある場合はアプリ等を使用してシミュレーションしてみると審査結果の指標にもなるでしょう!

その他の費用(諸費用)

物件購入時にかかる諸費用とは、物件購入代金とは別にかかる費用のことを指します。

「費用の目安は5〜9%前後」といわれています。

例えば3,000万円の住宅を購入した場合、150〜270万円ほどの諸費用がかかることがあります。

印紙税、登録免許税、司法書士への報酬、仲介手数料などが諸費用と言われるものになります。

これらは諸費用として一般的にローン借入額に含まれないことが多いため、現金払いとして予算計画に含める必要があります。

2.購入例・シミュレーション

では、上記のことを加味してシミュレーションしていこうと思います。

・年収(税込)✖️ 返済比率(25〜30%)🟰 住宅ローンの年間返済額の上限(金利込み)

・住宅ローンの年間返済額の上限(金利込み) ➗ 12ヶ月 🟰 毎月返済額の上限

・物件購入予算(物件価格+諸費用)🟰 住宅ローン借り入れ可能額 ➕ 自己資金(頭金+諸費用)

実際に試算してみよう!

年収400万円で頭金200万円の場合、どのくらいの物件を購入できるのか簡単に試算してみましょう。

年収400万円 ✖️ 返済比率27% 🟰 年間返済額108万円

年間返済額108万円 ➗ 12ヶ月 🟰 毎月返済額9万円

・30年ローンの場合

30年 ✖️ 108万円 🟰 3,240万円 → 3,240万円 ➕ 200万円 ➕ 194.4万円(6%) 🟰 約3,634万円

・35年ローンの場合

35年 ✖️ 108万円 🟰 3,780万円 → 3,780万円 ➕ 200万円 ➕ 226.8万円(6%) 🟰 約4,207万円

※注意 金利込みで計算している為、物件の価格はもっと低くなります。

物件価格だけじゃなくて各種手数料も含めて考えないといけないですね!

どんな家が購入できるのか?

では次はどんな家が購入できるのを解説していきます。

ファミリー層の場合

ファミリー層でしたら都心部から少し郊外の戸建てがおすすめだと思います。

・理由としてはまず土地の広さが都心よりあるので子育ても伸び伸び育てることができます。

・新興住宅地なら同じ年齢層の人もいるので横のつながりもできて防犯面も強化されます。

・駐車場がついているので都心行きたい時も自動車でアクセスしやすいです。

夫婦お二人の場合

夫婦お二人の場合なら、静かでゆっくりできるところが良いのでしたらこちらも少し郊外がおすすめだと思います。

・広さがあるので間取りも趣味などお二人のこだわりを詰める事ができます。

・職場が都心部の方なら築年数が古い物件をリノベーションして住むのもおすすめです。

まとめ

以上、住宅購入するにあたっての大事なポイント、年収400万円で家を購入する方法の解説でした!

それでは、今回の内容をおさらいします。

・頭金を準備する金額で購入できる住宅が変わる

・返済比率を上げすぎないように気をつけよう

・諸費用は現金払いな事が多いためそこも加味する事が大切

・ご自身ご家族のライフスタイルによって家を建てる場所を考えよう

購入可能な住宅は、年収、現在の貯蓄、他の借入れ、ライフスタイルなどによって大きく異なりますのでプロに相談することも大事だと思います。

私は家というのは、その人やそのご家族の希望を叶えた上で安らげる場所にして欲しいと思っています。

その上で返済比率と言うのはとても大事なことなので今回は簡単ながら概要をお話させて頂きました。

最後までお読みいただき、ありがとうございました!