こんにちは、TYT不動産水野です!

住宅ローンを組む際によく聞く「おまとめローン」 「他に借り入れがあるけど住宅ローンって組めるの?」と思っている人は多いのではないでしょうか。 そこで、この記事ではおまとめローンについてや他に借り入れがあっても通す方法を解説します!この記事は次のような人におすすすめ!

・住宅購入を考えてる人

・おまとめローンのことを知りたい人

・他に借り入れがあるけど住宅ローンを組みたい人

おまとめローンは、住宅ローンを組むにあたって必要な選択肢の一つです。

この記事を読んで住宅購入にあたっての必要なことを知り、ご自身ご家族にとって何が最善なのか参考になればと思います。

それではどうぞ!

そもそもおまとめローンとは?

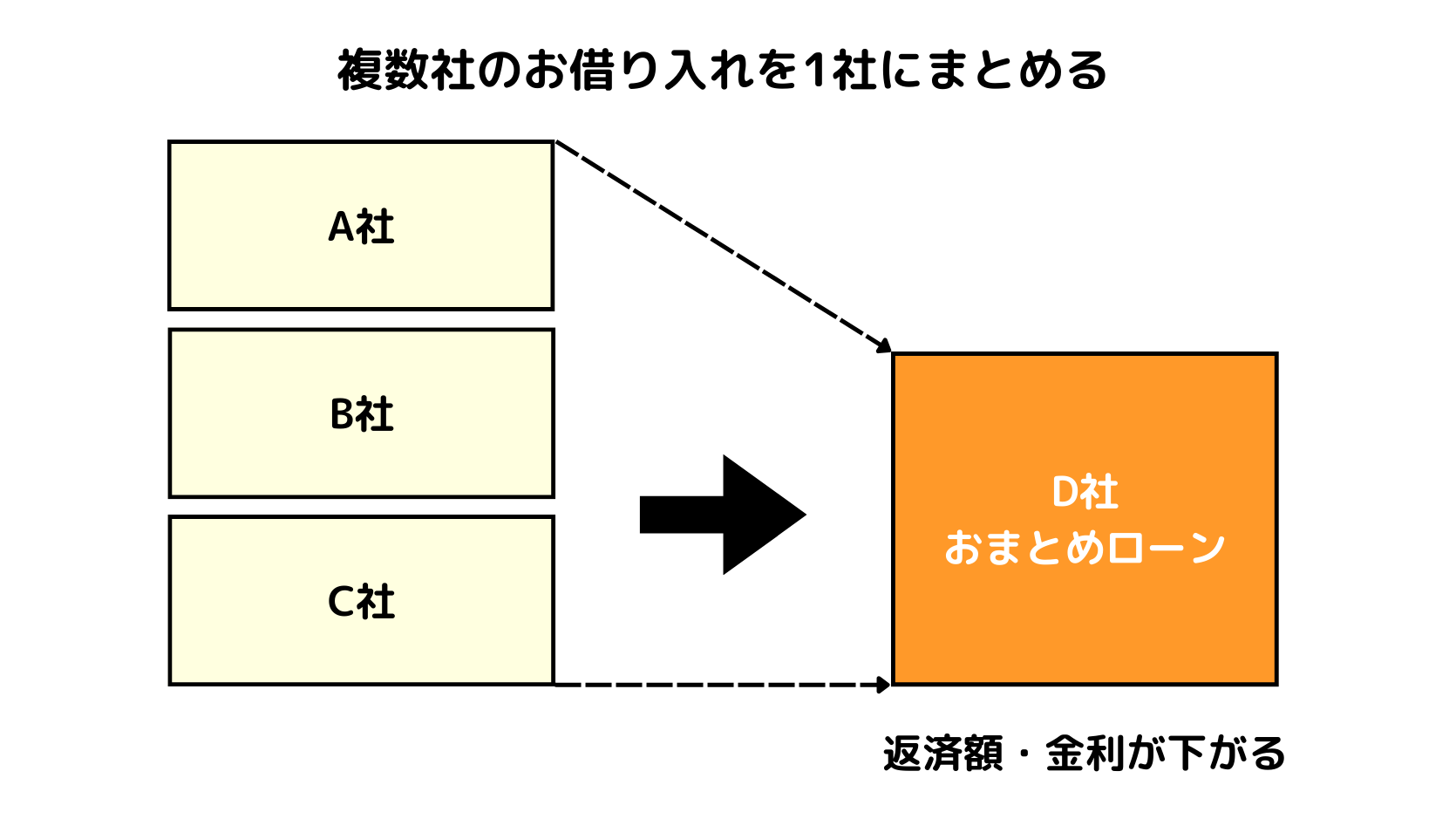

2000年代後半、いくつかの日本の銀行が積極的に取り扱うようになったのが「おまとめローン」と言われています。

複数の金融機関に対してローン・借り入れがある債務者に対して、総額を一括返済するのに相当する額を低金利で融資し、債務者の借り入れを一本化することができる仕組みの事をおまとめローンといいます。

おまとめローンのメリットデメリット

この「おまとめローン」を活用する事によって月々の返済が下がるため今まで通らなかった住宅ローンが通るかもしれません。メリット・デメリットを簡単にまとめてみました。

メリット

- 毎月の返済額が軽減される

- 返済スケジュールが立てやすくなる

- 金利が下がる可能性がある

デメリット

- 追加の借り入れができなくなる可能性がある

- 返済期間が長期化すると利息負担が多くなる

- 審査が厳しい事がある

しかし、上記のデメリットも正しい返済計画を立てることによって最大限軽減できます。

他に借り入れがあっても、住宅ローンが通せる!?

結論からいうと他に借り入れがあるけど住宅ローンを通すことは可能です。それでは、解説していきます。

日本で住宅ローンを組む際に他の金融機関への借り入れ(おまとめローンを含む)を住宅ローンに組み込むことは、一般的に通常は行われません。

住宅ローンは不動産を担保としているため、住宅に直接関連する費用(リフォーム費用など)に限定されて使用する必要があります。

しかし、

個々の金融機関の商品によっては、住宅ローンと一緒に他の金融機関への借り入れを一本化できる「借り換えローン」や「リファイナンス」を提供している場合があります。

このタイプのローンでは、住宅ローンの他に消費者金融やクレジットカードの借り入れなども一緒に借り換えることが可能な場合があるので、住宅ローンの借り換えを検討する際にはその点を確認することが重要です。

そもそも住宅ローンは不動産融資の中では審査の難易度は低いとされています。

また返済比率が30%を超えていても審査が通った実例があります!

金融機関の借り換え一本化を検討している場合は、お住まいのエリアやご職業などで最適な銀行は人それぞれ違うためプロにご相談される事をおすすめします!

まとめ

以上、おまとめローンについてや他に借り入れがあっても住宅ローンを通す方法を私なりに解説しました!

それでは、今回の内容をおさらいします。

・おまとめローンを利用すると複数社からの借り入れを一本化できる

・他に借り入れがあっても住宅ローンを組むことができる

他に借り入れがある方でも住宅ローンを組み、マイホームを手に入れることは可能ですが

ご自身ご家族の状況によって変わりますので詳しく知りたい方は一度ご相談ください。

最後までお読みいただき、ありがとうございました!