こんにちは、TYT不動産水野です!

「家を買いたいけど将来的に損はしたくない」「家を買った時にお得なことってあるの?」

と思っている人は多いのではないでしょうか。

今回は、家を購入したいけど損するのか得するのか、わからないという方の為にお伝えしていきます。

そこで、この記事では住宅購入するにあたって知ってほしい、いくつかの優遇措置がありますのでそちらを解説していきます!

この記事は次のような人におすすめ!

・住宅購入を迷っている人

・住宅購入したいけど損したくない人

・住宅購入する際にお得な事があるか知りたい人

不動産は高額なお買い物になってくるので、絶対にミスはしたくないと思います。

日本における住宅ローン金利は、多様な優遇措置を通じて実質的な負担軽減が図られています。

主な優遇措置には以下のようなものがあります。

なのでこの記事を読んで、住宅購入する際にご自身ご家族が損しないように参考にしてください!

それではご覧ください!

金利の優遇

多くの金融機関では、住宅ローンを組む際に一定の条件を満たすことによって金利を優遇する制度(優遇金利)があります。

この制度をしっかり理解していないと、「いきなり支払額が上がってびっくり!」「後に金利が上がってしまい損をしてしまった」なんて事態に繋がるかもしれません。

そこで、この記事ではわかりやすく解説していきます。

まず住宅ローンを借り入れする際、銀行がもともと定めている基準金利(定価)から、さまざまな優遇(割引)をひいた金利が適用されます。

店頭金利(基準金利)➖ 優遇金利(割引)🟰 適用金利

店頭金利(基準金利)

- 銀行が定めている住宅ローンの元々の金利

- お買い物でいうところの定価

- 基準金利ともいわれる

優遇金利

- 各銀行が設定しているキャンペーン金利

- お買い物でいうところの割引

- 優遇金利の対象になるには金融機関が指定した条件を満たす必要がある

適用金利

- 住宅ローンを借り入れる際の実際の金利

- お買い物でいうところの購入価格

- 実質金利ともいわれる

なので、実際に住宅ローンを借り入れる際は適用金利になります。

上記を理解した上で、優遇金利は大きく分けて2種類あり「当初期間優遇」と「全期間(通期)優遇」があります。

当初期間優遇

住宅ローンを借り入れてから◯年と最初から定められた期間に大きな優遇を受けられ、一定期間が過ぎると優遇される幅が小さくなるプランのことをいいます。

当初引き下げプランといわれることもあります。

返済スタート時の利率が低めに設定されており、初期の返済負担を抑えるタイプです。

しかし、一定期間を過ぎると利率が今ままでより高くなったり、場合によっては優遇金利が適用されなくなるケースもあります。

全期間優遇に比べると、スタート時の利率が低く返済金額も抑えられるので「返済スタート時の負担をなるべくかけたくない」「住宅ローンを早く完済したい」という方に向いているプランです。

当初期間優遇を選択する場合は優遇期間が何年継続するのかが非常に大事なポイントになってくる為、優遇期間が10年以上継続するプランを選択するのがおすすめです。

全期間(通期)優遇

住宅ローンの返済開始から返済完済まで優遇金利が変わらず一定に保たれるプランのことをいいます。

全期間引き下げプランといわれることもあります。

当初期間優遇と比べ全期間優遇は利率は高く設定されておりますが、完済まで金利が変わらないため返済プランを立てやすいものです。

同じ条件で変わらず優遇金利を受けられるので、「住宅ローンを長期間かけて返済していきたい」「住宅ローンを組む際に変動金利を選びたい」という方に向いているプランです。

将来的に今後金利が上がる可能性がある変動金利を選択する場合、ずっと変わらず一定の優遇を受けられる全期間(通期)優遇を選択することで金利が変動するリスクに備えることにつながるのでおすすめです。

長期間かけて返済していきたい方も、返済期間中ずっと変わらず優遇を受けられるので選択される方も多いです。

住宅ローン契約で優遇金利を受ける条件は?

優遇金利を受けるためには一定の条件を満たす必要があり、審査結果次第で優遇金利の利率幅も変わることがあります。

主な指定条件は以下のようなものがあります

- 公共料金の自動引き落とし口座の設定、給与振り込み口座を指定金融機関の口座に変更する

- 投資信託の購入

- 金融機関が推奨している他のサービスを利用する

- 指定金融機関が発行しているクレジットカードを保有もしくは作成する

- 指定された期日までに申し込む

上記のことを一つでも満たしていれば優遇金利が受けられます。

そこまで難しい条件は設けられておらず、金融機関側も優遇金利を適用する前提で条件を設定しています。

フラット35

フラット35とは?

フラット35は住宅金融支援機構によって提供される住宅ローンで、住宅を購入したり新築したりする人に向けたローンになります。

フラット35は住宅金融支援機構と民間の金融機関が提携を組み住宅ローンを提供しています。

さまざまなメニューが用意されており、質の高い住宅の取得を支援するものや、地方公共団体と連携を組んだものなどさまざまなメニューをそろえて住まいづくりを支援しています。

国土交通省と財務省が所管していた住宅金融公庫の業務を引き継いだ、独立行政法人となります!

安心して融資が利用できますね!

主な特徴

主な特徴は以下のようなものがあります。

- 返済期間は最長35年

- 融資最高限度額は8000万円

- 保証人が不要

- 借入れできる金利は全期間固定金利

返済期間は最長35年

最短返済期間は15年になります。

しかし申込本人や連帯債務者が満60歳以上の場合は10年になります。

20年以下を選択した場合、原則として、返済途中で借入期間を21年以上に変更することはできません。

融資最高限度額は8000万円

100万円〜8000万円までの間であれば、建設費または購入価額まで融資を受けられます。

この建設費および購入価額には、一般的に「諸費用」といわれる登記費用や、仲介手数料といったものまで含めることが可能になっています。

保証人が不要

金融機関のほとんどが住宅ローンを借り入れる際、連帯保証人が必要になりますがフラット35では必要ありません。

さらに、保証会社へ保証料を支払う必要もありません。

借入れできる金利は全期間固定金利

フラット35は返済期間中は金利が変わりません。これにより、長期にわたる金利の変動リスクから保護されます。

毎月の返済額や返済総額が借入時に確定するため、安定した返済プランを立てられます。

お得でさまざまな商品

フラット35には、購入する住宅やライフプランによって選択できるさまざまな商品が存在します。

フラット35 S

特に省エネルギー性や耐震性など質の高い住宅を取得する場合に適用されるローンになります。

それに対して条件はあるもののフラット35よりも一定期間金利が0.25%低くなる商品です。

フラット35 リノベ

フラット35リノベは、中古住宅の購入とあわせて一定の要件を満たすリフォームを実施することで、フラット35の借入金利を当初10年間、年0.5%または年0.25%引き下げられる特典を受けられる商品です。

フラット20

住宅ローンの借入れ期間を15年〜20年の間で設定することで、フラット35よりも低い金利で借入れが可能な商品です。

また、フラット35とフラット20を組み合わせることも可能です。

フラット50

長期優良住宅として国に認められた場合に利用できる最長50年の借入が可能な住宅ローンになります。

長期優良住宅とは安心して長く快適に暮らせると国が定めた基準を満たし認めた住宅です。

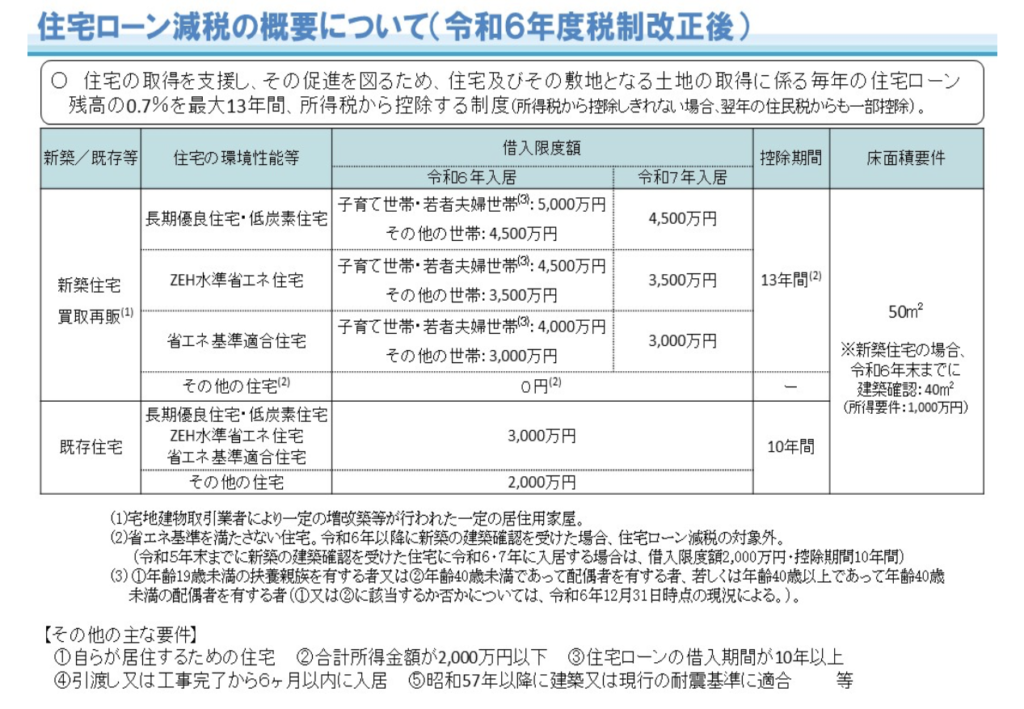

住宅ローン減税(住宅借入金等特別控除)

住宅ローン減税は、自分で住む家を購入、または新築するために住宅ローンを利用した場合に対象となる制度です。

正しくは「住宅借入金等特別控除」といいます。また住宅ローン控除と呼ばれることもあります。

主な特徴

住宅ローン減税を利用すると、新築住宅の場合13年間、中古住宅の場合10年間は年末の住宅ローン残高の0.7%を所得税から直接差し引くことができる制度です。

また、所得税から控除しきれない場合は住民税からも控除可能になります。

購入する住宅によって住宅ローン減税の対象となる借入限度額が分かれています。

住宅の種類と借入限度額の上限は以下の通りです。

出典:国土交通省 住宅ローン減税の概要について(令和6年度税制改正後)

住宅ローン減税の適用条件

住宅ローン減税適用の条件は住宅の種類などによって異なりますが、下記の条件についてはいずれの場合も共通条件として満たす必要があります。

- 自らが居住するための住宅であること

- 合計所得金額が2000万円以下であること

- 住宅ローンの借入れ期間が10年以上であること

- 引き渡しまたは工事完了から6ヶ月以内に入居していること

- 居住用割合が1/2以上であること

- 床面積が50㎡以上であること

上記の条件以外にも住宅の種類によって適用条件や適用限度額は変わりますので、しっかりと確認していきましょう!

住宅ローン減税を利用することにより、年間の税金負担は軽減され実質的な返済の負担が減少しますね!

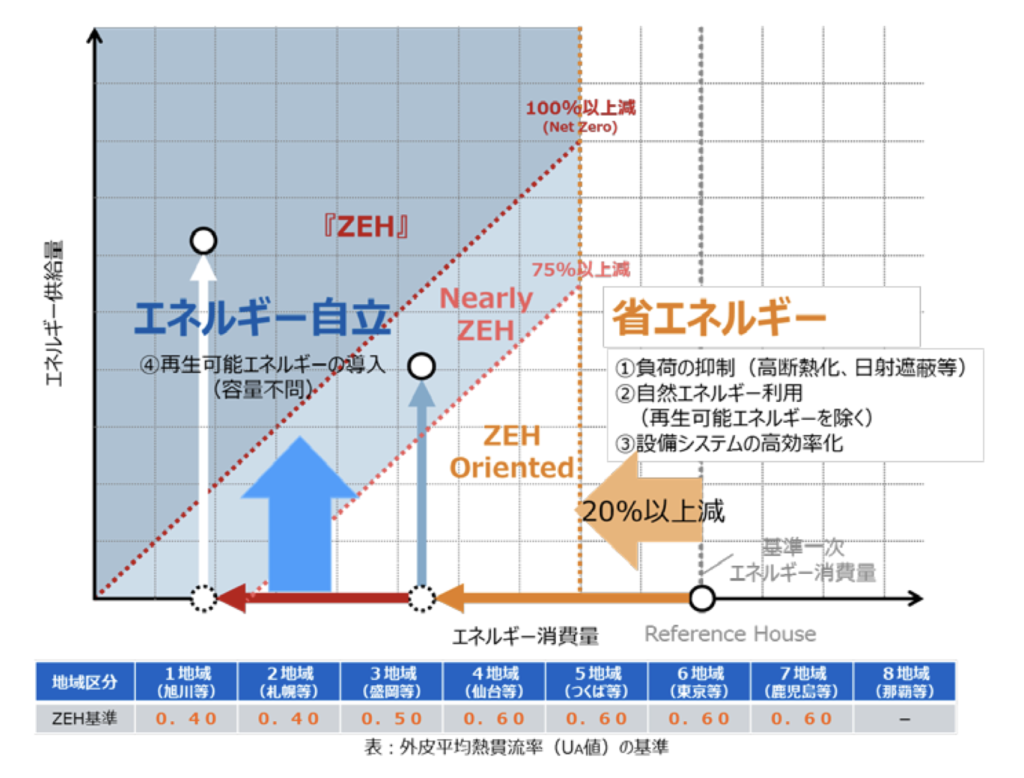

ゼロエネルギー住宅(ZEH)支援

ZEH(ゼッチ)とは、Net Zero Energy House(ネット・ゼロ・エネルギー・ハウス)の略称です。

「外皮の断熱性能等を大幅に向上させるとともに、高効率な設備システムの導入により、室内環境の質を維持しつつ大幅な省エネルギーを実現した上で、再生可能エネルギーを導入することにより、年間の一次エネルギー消費量の収支がゼロとすることを目指した住宅」のことを指します。(経済産業省HPより)

つまり、一般住宅では電気・ガスなどのエネルギー消費がありますが、ZEHではこれらのエネルギーを抑えつつ、太陽光発電等で自らもエネルギーを創り出すことで実質的にエネルギーコストゼロ「消費量よりも創出量が上回る」ことを目指します。

ZEHは基本的に省エネと創エネによってエネルギー自立を目指した住宅です。

しかし、地域や住まいの大きさによっては100%自立することは難しいとされています。

なので一戸建てのZEH住宅の種類は、大きく3つに分けられます。

- ZEH、Nearly ZEH

- ZEH Oriented

- ZEH +、Nearly ZEH +

それぞれ種類ごとの特徴をしっかりと理解しましょう。

ZEH住宅のメリット

光熱費の削減につながる

無駄な電力を生み出さない高断熱・省エネ・創エネにより消費エネルギーを抑えられるため電気代やガス代を安く済ませることが可能です。また、太陽光発電で余った電力を電力会社に売電し、収益も得られます。

高く売却できる可能性がある

何らかの理由で手放す際でも、性能が高いZEH住宅なら高額で売却できる可能性があります。

一般社団法人「住宅性能評価・表示協会」の「BELS」という認証制度があり、ZEH住宅はBELSで高評価を得られるため、資産価値が高く売却する際にも高値で売れる可能性があります。

災害時用に非常電力を備えられる

生み出した電力を蓄えておける蓄電池を設置しておけば、停電や自然災害時の非常電力としてまかなうことができますし、また電気自動車の充電も可能となります。

補助金区分と補助額

国によるZEH住宅の補助金制度は、さまざまな区分に分けられています。

一戸建ての主な区分と基本的な補助額は以下の通りです。

- ZEH(ZEH、Nearly ZEH、ZEH Oriented):定額550,000円/戸

- ZEH +(ZEH +、Nearly ZEH +):定額1,000,000円/戸

- 次世代ZEH +(ZEH +、Nearly ZEH +):定額1,000,000円/戸

まとめ

以上、物件購入にあたって覚えておいてほしい損しない為の優遇措置を解説させていただきました!

それでは、今回の内容をおさらいします。

・住宅ローンを組む際の優遇金利は各金融機関によって異なるためしっかりと比較し検討することが大切

・フラット35はさまざまな商品が用意されており全期間固定金利を選択する人にとって非常に有効な機関であること

・住宅ローン減税は住宅の種類によって適用条件が異なってくる為、確認が必要になる

・ZEH住宅は現在国家レベルで力を入れているところでもあり、これから住宅のトレンドはZEHになるとも言われている

これらの優遇措置は、住宅を購入または建築する際の大きな支援となり得ます。利用可能な優遇措置を把握し、計画的に住宅ローンを選ぶことが重要です。

現在日本は持ち家を購入しやすいように上記のような様々な優遇制度を取り入れています。

今後は金利や資材高騰や人足代の上昇などの要因から現在よりも物件の価格高騰や優遇制度が改悪される可能性が高いと考えます。

もちろん価格の上昇率が抑えられるエリアも専門家視点でありますので詳しく知りたい方はお問い合わせ下さい。

最後までお読みいただき、ありがとうございます!