こんにちは、TYT不動産水野です!

住宅ローンを組む際によく聞く「固定金利」と「変動金利」って何?「どちらがいいかわからない」と思っている方も多いのではないでしょうか。

そこで、この記事では固定金利と変動金利のお互いの違いやメリット・デメリット、今後の金利状況を解説します!この記事は次のような人におすすめ!

・固定金利・変動金利がわからない人

・住宅ローンを組みたい人

・今後の金利状況を知りたい人

固定金利・変動金利は住宅ローンを組む際に必要な知識の一つです。

この記事を読んで固定金利・変動金利をよく理解し、ご自身ご家族にとって何が最善なのか参考になればと思います。それではどうぞ!

そもそも固定金利と変動金利って何?

固定金利とは

固定金利は、住宅ローンを組む際にローン期間全体を通じて金利が変わらず毎月の返済額が変わらないタイプのローンです。

固定金利には、借入時の金利が返済開始から終了まで固定されている全期間固定金利と借入時から一定の期間金利が固定される選択型固定金利があります。

選択型固定金利の場合は固定期間を選ぶことができます。

固定期間が終了した後は再度金利を固定をする、もしくは変動金利に切り替える事も可能です。

金利が固定されているため、将来の金利変動のリスクから保護され安心ですね!

金利が低い時期に固定金利を選択すると長期間にわたって低金利が保証されるため、金利上昇のリスクを避けることができ、家計を安定させたい方にとって返済計画が立てやすいタイプといえます!

変動金利とは

変動金利は、商品にもよりますが半年〜1年に1度金利が見直され、一般的に5年間に1度毎月の返済額が見直される市場の金利変動に応じて金利が変わっていくタイプのローンです。

市場金利が下がれば支払い利息も下がるため毎月の返済額も低くなります。金利が将来的に下がる見込みがある時に有利となるでしょう。

しかし金利が上昇した場合返済額も増加するリスクがあるため、金融市場を注視し続ける必要があります。

金利が低い場合、元本が早く減っていく事につながりますね!

家計に比較的余裕があり貯蓄などで金利上昇に対応できる方、借り入れ額が少なく借り入れ期間が短い方にとって効率がいいタイプといえます!

固定金利と変動金利の違い

お互いのポイントを簡単にまとめてみました。

固定金利「利率が高い代わりに変動しない」

変動金利「利率が低い代わりに変動する可能性がある」

| 利率 | 金利の変動 | |

| 固定金利 | 高い | なし |

| 変動金利 | 低い | あり |

日本の金利状況やご自身ご家族の状況によって、選択する金利が変わってくるでしょう。

あとは、これからの日本の金利状況も大事になってきます。

これから日本の金利はどうなるの?

では現在の日本そしてこれからどうでしょうか?

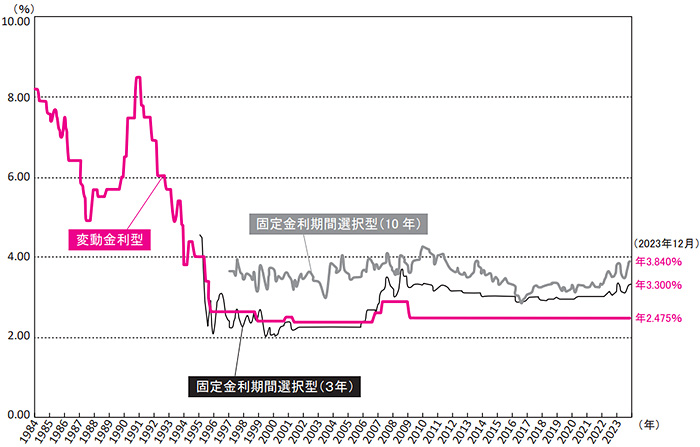

下記のグラフは昭和(1984年)から令和5年(2023年)までの40年間の金利の推移を表したのもです。

※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

出典:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」より転載

2024年に入ってから日銀のマイナス金利解除やアメリカとの金利差・為替を考えると金利が上がるのは間違いないと私は思っています。その場合、住宅ローンも国民保護の観点が強い政策だと思っていて金利は他と比べかなり低く抑えられていますが今後は上昇していく傾向にあるでしょう。

なのでずっとその場所に住むことを前提として考えるなら固定金利を選択した方が良いと思います。

5年ほどで転勤や引越しの可能性がある人は変動金利を選択された方が良いと思います。

1990年ごろに住宅金利は8%以上になった事もあります!

より良い選択をしてご家族の幸せを守ってほしいです!

まとめ

以上、固定金利・変動金利の知識やどちらを選択した方が良いのか、私なりに解説しました!

それでは、今回の内容をおさらいします。

・固定金利は利率が高い代わりに変動しない。

・変動金利は利率が低い代わりに変動する可能性がある。

・その場所にずっと住むことを考えるなら固定金利。

・転勤や引越しの可能性があるなら変動金利。

金利は今後経済の状況によって変わってきますし、

マイホームを購入される方の状況によっても変わってきますので詳しく知りたい方は一度ご相談ください。

ご自身ご家族にとってより良い選択をして住宅購入をしてください!

最後までお読みいただき、ありがとうございました!