こんにちは、TYT不動産水野です!

「家を買いたいけど、いくらかかるのかわからない」

「家を買うとき、諸費用ってどれくらいするの?」

「諸費用抑える方法ってあるの?」

と思っている人も多いのではないでしょうか。

物件価格ばかりに目がいきがちですが、その他にも住宅購入する際には費用が必要になってきます。

人生で何度も購入する買い物ではないので、知識がないと損してしまう場合も出てきます。

そこで、この記事では住宅購入時の費用についてや諸費用の抑え方を解説していきます!

この記事は次のような人におすすめ!

・住宅購入を考えてる人

・住宅購入する時にどんな費用がかかるか知りたい人

そこでこの記事を読んで、住宅購入する際にかかる費用の種類や諸費用の抑え方を知り、素敵なお住まいを手に入れる為の参考にしてください。

それでは、ご覧ください!

目次

必要な費用の全体像

住宅を購入する際には、物件価格とは別に購入手続き時にかかる「諸費用」が必要になります。

まずは住宅を購入するときに必要な項目と金額をしっかりと理解していきましょう。

下記は、住宅購入する際に必要になることが書かれている記事ですので、ご参照ください。

物件購入時の諸費用

家を購入する際には、物件価格以外にも様々な諸費用が発生します。

これらの費用は事前に把握しておくことで、購入予算の計画を立てやすくなります。

日本での一般的な家の購入時の諸費用を以下にまとめます。

登記費用

「登記費用」は、「登録免許税」と「司法書士報酬」を合わせたものです。

登録免許税という税金で登記する際に納めるものです。

司法書士報酬は、登記をすべて自身で行うのは手間がかかり非常に難しいです。

基本的には司法書士に依頼するので、その際に報酬(7000円〜10万円程度)が必要になります。

なぜこんなにも金額に差が出るのかは、下記の「諸費用を抑える方法」に記載しています。

不動産には登記簿というものがあり、住宅購入時に土地や建物を誰が所有しているのかということを明らかにして不法占拠等の問題を防ぐために行うもので、その権利部分を登記する際にかかる費用です。

登記には大きく分けて「所有権移転登記」「抵当権設定登記」「所有権保存登記」の3種類があります。

「所有権移転登記」

- 物件の所有者が変わる際に改めて行う登記。費用は物件価格の0.4%程度に加えて、固定印紙代が必要です。

「抵当権設定登記」

- 住宅購入の際に住宅ローンを利用する場合など、購入した不動産に金融機関の抵当権を設定するための登記。費用は物件価格の0.1%程度に加えて、固定印紙代が必要です。

「所有権保存登記」

- これまでに誰も所有したことのない不動産を新規で登記する際に行う登記。費用は物件価格の0.4%程度に加えて、固定印紙代が必要です。

仲介手数料

仲介手数料は、不動産会社を通じてマンション・土地・戸建てなどを購入する際、発生する仕組みになります。

不動産会社の仲介としての役割は、買主と売主の間に入って契約を円滑に成立させることです。

ですので、契約条件の調整、契約書類作成、契約から引き渡しまでの手続きなども仲介手数料に含まれます。

仲介手数料には、法令で定められており下限額は設定されていませんが上限が設定されており、上限額以内であれば不動産会社が自由に決めることができます。

取引物件価格(税抜)✖️ 3% ➕ 6万円 ➕ 消費税

融資事務手数料

融資事務手数料とは、金融機関に住宅ローンを契約する際に支払う諸費用の一つで、融資が行われる際の手続きに対して支払う事務手続き費用になります。

金融機関によっては、「事務手数料」や「事務取扱手数料」と呼ばれることもあり大きく分けると「定率型」と「定額型」があります。

「定率型」

- 借入れ金額に応じた割合の手数料をかけた金額を支払うタイプで、定額型より金利が低めに設定されており、毎月の支払いを安く抑えられるメリットがあります。

金融機関にもよりますが「借入れ金額✖️2.2%(税込)」に設定されている場合が多いです。

「定額型」

- 借入れ金額に関わらず一律の金額を支払うタイプで、定率型より支払う諸費用を安く抑えられるメリットがあります。

金融機関によって異なりますが、数万円〜33万円(税込)に設定されている場合が多いです。

住宅ローンの借入れ金額や借入れ期間によって「定率型」「定額型」どちらが良いかは異なってきますので、注意が必要です!

火災保険料

火災保険料とは火災・落雷・雪災・水災・盗難などの損害から住宅を保護するために必要な保険になります。

保険の目的である建物や家財に損害が生じた場合に保険金として支払われる仕組みです。

保険料は物件の種類や地域、構造によって異なりますので、一概に「この金額です!」と言えませんが、おおよその相場を知っておくことでトラブルを未然に防げるでしょう。

固定資産税・都市計画税

固定資産税と都市計画税は毎年1月1日に一緒に請求される場合が多いのでしっかり違いを理解しましょう。

地域によっては都市計画税がかからないこともあります。

「固定資産税」は、固定資産(土地や住宅)を所有している人が対象となる税金で、相場は固定資産税評価額に対して自治体にもよりますが1.4%(標準税率)と設定されていることが多いです。

「都市計画税」は市街化区域内(街の開発が集中的に行われているエリア)に土地や住宅を所有している人が対象となる税金で、相場は固定資産税評価額に対して上限0.3%と設定されています。

購入時に既に支払われている分の固定資産税や都市計画税の日割り返還が発生することがありますので、気になる方は一度問い合わせてみましょう!

住宅ローン保証料

諸費用の中でも最も高くなりやすいのが「保証料」ですので、どんな役割があるのか事前に知ることで金融機関を選ぶ際に役立つでしょう。

「保証料」は保証人が必要ない代わりに保証会社に保証をつけてもらう際に支払うお金です。

金融機関によっては保証料がかからない銀行もありますが、状況や見方で損する場合、得する場合が出てきますので慎重に選択することが大事です。

相場は借入れ金額の1〜3%程度が一般的です。

ですので、借入れ金額が多く返済期間も長いと保証料は割高になっていきます。

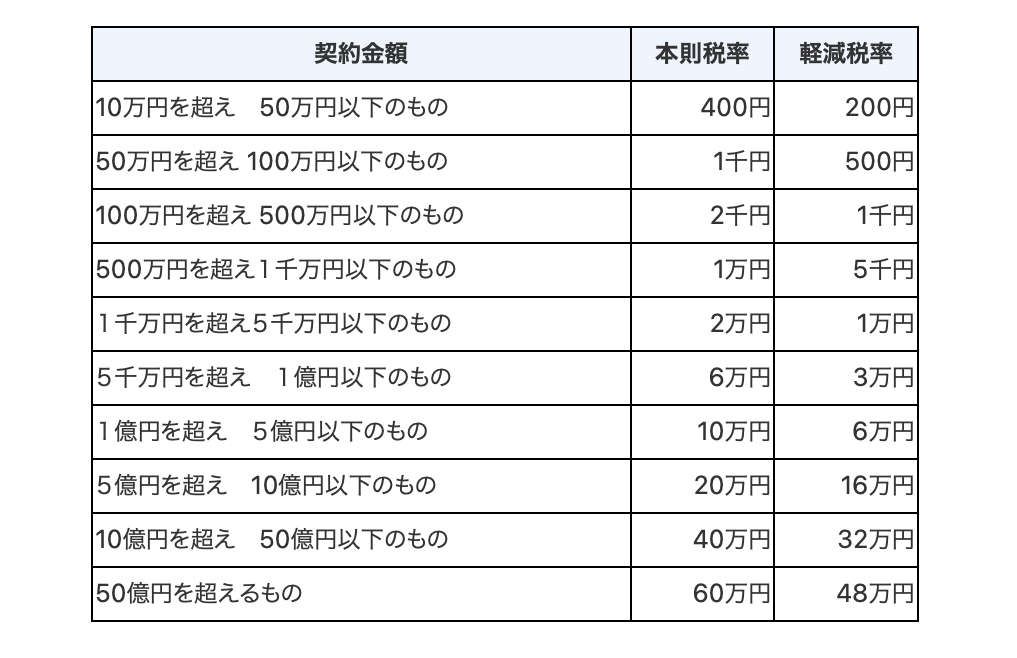

印紙税

家を購入する際、家を建てる際、住宅ローンを借りる際など契約を交わす際の契約書の「課税文書」に課せられる税金が「印紙税」です。

課税文書を作成する際には、文書の種類や記載金額に対して国から決められた金額の収入印紙を購入し、文書に貼り印鑑または署名で納税したことになります。

印紙税の税率は課税文書の種類と記載された金額によって異なりますが、今回は不動産購入時の不動産売買契約書と住宅ローン利用時の金銭消費貸借契約書に必要な印紙税を紹介します。

また、住宅購入時、住宅建設時、リフォーム時の契約については税額の減税が受けられるため、「軽減税率」になります。

しかし、住宅ローンを借りる際の金銭消費貸借契約には軽減措置がありませんので「本則税率」になります。

測量費用

土地を売却する際は諸費用としてかかることもあります。

測量費用には「現況測量」と「境界確定測量」があり、2種類に分かれます。

現況測量

建物を新築や増築する際、土地売買のときに必要な費用です。

現在の土地の状況を調査し、土地の形状や面積を算出する測定方法になります。

一般的には10万〜20万円が相場ですが、30坪以上だったり土地形状が複雑だともう少し高くなる場合もあります。

境界確定測量

境界確定測量は、建物を新築する時、土地や建物を売却する時、土地や建物の所有権が変わる場合などに必要になります。

隣接土地の所有者立ち合いのもと境界線を測定し承諾を得たり、道路も土地に面していることが多いため道路関係者の承諾も必要になります。

最も信頼性が高い測定になりますので金額も高額なことがあります。

一般的には60万〜80万円が相場ですが現況測量と同様で土地の広さなどで金額が上下します。

諸費用を抑える方法

住宅を購入する際には、新築・中古に関わらず物件価格以外に必ず「諸費用」が必要となってきます。

住宅がそもそも高額なだけに諸費用は低く抑えたいところです。

住宅購入にかかる諸費用を低く抑える方法は、大きく分けると4点ありますのでそちらを解説します。

諸費用が低い住宅ローンを選択する

上記に記載しました「融資事務手数料」「ローンの保証料」が低く抑えられる金融機関を選択することです。

融資事務手数料の場合、金融機関によって金額が大きく異なることがありますし、「定額型」と「定率型」で分かれます。

ご自身ご家族の状況によって変わってくるので合ったプランを選ぶことをおすすめします。

ローン保証料の場合は、金融機関によっては保証料がかからないところもありますし、頭金を多く入れることで住宅ローンの借入れ金額を抑え保証料も抑えることもできます。

保証料がかからない代わりに融資手数料が割高に設定されていることが多いので、分けて考えるのではなく諸費用の総額で考えることが大事です!

仲介会社を通さずに物件購入する

不動産仲介会社を通して物件を購入する際は、仲介手数料を支払う必要があります。

ですので、売主が直接売り出している物件(売主物件・不動産の売り手から直接購入する)であれば仲介手数料は発生しません。

登記を自ら行う・手数料が低い司法書士に依頼する

登記をご自身で行うことができれば、司法書士への手数料を節約することにつながります。

しかし、登記は専門用語が多く、必要な書類も多く難易度が非常に高いものとなります。

ですので不動産への知識がある方以外は、司法書士に依頼するのが無難と思われます。

もう一つの対策としては、「手数料が低い司法書士に依頼する」という方法です。

不動産会社が指定の司法書士を利用するように促される場合もありますが、中には高額な報酬を求められるケースがあります。

司法書士に支払う報酬はピンキリなことがあり10万円以上差がつくこともありますので、比較検討することをおすすめします。

火災保険料の節約

長い期間加入し、支払い続けることになるのが「火災保険料」です。

中には、住宅ローン契約時に金融機関から勧められた火災保険に加入してしまう人も少なくありません。

しかし、長い期間加入することになる保険なのでご自身に合った保証が受けられ、節約ができる保険会社を選択することが大事です。

購入する物件の土地にはどのような災害リスクが考えられるのか、しっかり吟味した上で必要ない保証・必要な保証を分けることで保険料を抑えることにつながるでしょう。

まとめ

以上、住宅購入する際にかかる費用や諸費用の抑え方の解説でした!

それでは今回の内容をおさらいしていきましょう!

・物件購入に伴う諸費用は非常に高額ですが、工夫次第では節約することも可能。それぞれで検討するのではなく総額で予算を明確にし、節約することが大事。

・諸費用は金融機関によって異なるため、借入を検討する際には必ず種費用を含めた返済シミュレーションを利用した上で比較検討すること。

諸費用は物件価格の数パーセントから10%以上にも及ぶことがあるため、購入予算を立てる際にはこれらを含めて考えることが重要です。

また、地域や物件、取引条件によっても費用は変動はしますが土地や建物の評価額によっては諸費用抑えることは可能です。

最後までお読みいただき、ありがとうございます!