こんにちは、TYT不動産水野です!

「住宅購入の際、親から受け取った資金援助に贈与税はかかるの?」

「資金援助を受けた時の贈与税ってどれくらいかかるの?」

と思っている人も多いのではないでしょうか。

住宅購入に必要な費用は決して安いものではありません。

両親や祖父母から住宅購入するために、資金援助をしてもらうという人もいると思います。

そこで今回は住宅購入時に親から資金援助を受ける場合の非課税制度について解説していきます!

この記事は次のような人におすすめ!

・住宅購入する際に、親御さん等から資金援助を受ける予定の人

・贈与税とは何か、非課税措置とは何か知りたい人

住宅を購入する際に親からの援助がある場合、日本ではいくつかの税金の優遇措置が受けられる可能性があります。

マイホームの購入に関しては、最大1,000万円まで贈与税がかからない制度もありますので、解説していきます。

以下の情報は、現在の非課税措置を基にした主なポイントですが、最新の税法が変更されることもあるため、購入時には最新の情報を確認することが必要です。

この記事を読んで贈与税の非課税措置への条件や金額、手続きの仕方を理解し、マイホームを手に入れるために参考にしてください!

それでは、ご覧ください!

贈与税って何?どれくらいかかるの?

贈与税とは、財産が無償で渡された場合、それを「贈与」といい、その財産の贈与が発生した場合に「贈与税」を支払わなければならないことがあります。

例えば、住宅購入する際に親御さんからの資金援助を受け取った場合、「贈与税」がかかることがあり、この贈与税を支払うのは資金援助を受け取った側が支払うことになります。

しかし、贈与税には非課税制度があり状況によっては贈与税を支払う必要がない場合もあります。

まず、贈与税に対しての非課税措置にはさまざまな種類があり一般的なのが「暦年課税」「相続時精算課税」などと言ったものがあります。

しかし、今回は住宅購入する際に直系尊属(両親・祖父母)からの資金援助を受けた時の非課税の特例「住宅取得等資金の非課税の特例」について詳しく解説していきます。

※令和4年(西暦2022年)に法改正以降の情報です

贈与税の非課税措置

まず、贈与税の非課税措置の一つ「暦年課税」について説明していきます。

暦年課税とは、一般的な贈与税の課税方式のことで、1月1日〜12月31日までの1年間で受けた贈与に対して課税する制度です。

この制度は、1年間に受け取った合計額から110万円(基礎控除額)を差し引いた金額に定められた税率を乗じて贈与税を計算します。

なので、1年間で受け取った合計額が110万円以下の場合は贈与税はかからないことになります。

暦年課税は「一般税率」と「特例税率」に分かれます。

特例税率の条件は

贈与により財産を取得した者(贈与を受けた年の1月1日において18歳以上に限る)が、直系尊属(両親や祖父母など)から贈与により取得した財産に係る贈与税の計算に使用します。

国税庁 贈与税の計算と税率(暦年課税)引用

と記載されており、この条件以外の場合は一般税率に基づいての計算となり特例税率とは税率が異なってきます。

税率は以下の表を参考にしてください。

【特例税率】

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | 0円 |

| 200万円超〜400万円以下 | 15% | 10万円 |

| 400万円超〜600万円以下 | 20% | 30万円 |

| 600万円超〜1,000万円以下 | 30% | 90万円 |

| 1,000万円超〜1,500万円以下 | 40% | 190万円 |

| 1,500万円超〜3,000万円以下 | 45% | 265万円 |

| 3,000万円超〜4,500万円以下 | 50% | 415万円 |

| 4,500万円超〜 | 55% | 640万円 |

【一般税率】

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | 0円 |

| 200万円超〜300万円以下 | 15% | 10万円 |

| 300万円超〜400万円以下 | 20% | 25万円 |

| 400万円超〜600万円以下 | 30% | 65万円 |

| 6t00万円超〜1,000万円以下 | 40% | 125万円 |

| 1,000万円超〜1,500万円以下 | 45% | 175万円 |

| 1,500万円超〜3,000万円以下 | 50% | 250万円 |

| 3,000万円超〜 | 55% | 400万円 |

贈与税の非課税措置の一つ「暦年課税」について解説させていただきました。

暦年課税の場合は年間110万円以下なら非課税になりますが、マイホームを購入する上の資金としては十分ではないと感じる方も多いのではないでしょうか。

こうした状況に活用できるのが「住宅取得等資金の非課税の特例」になります。

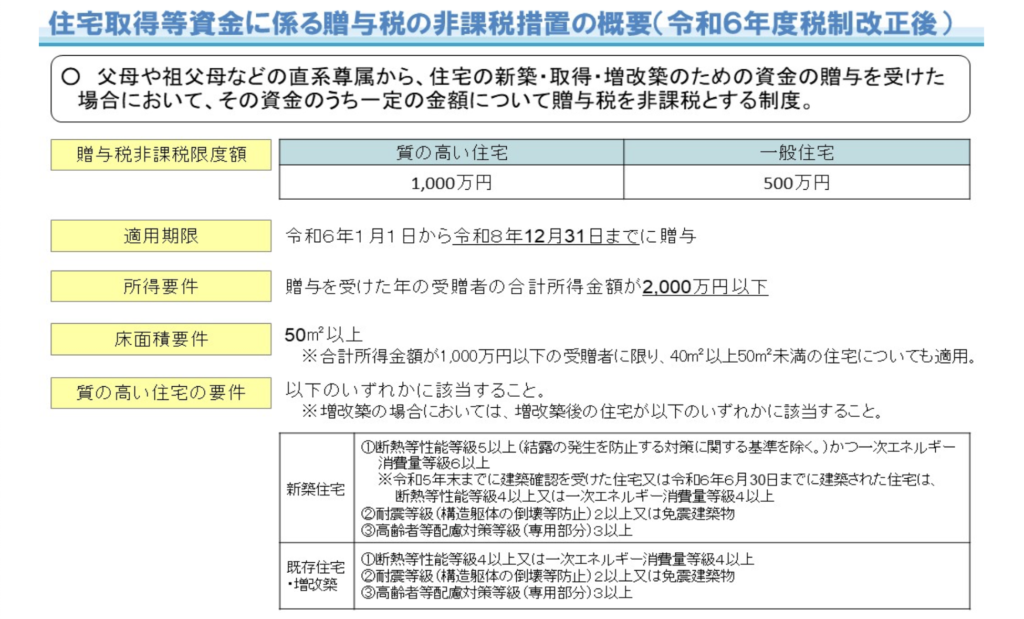

住宅取得資金贈与の特例

下記の表が「住宅取得等資金の非課税の特例」で、「父母や祖父母などの直系尊属から、住宅の新築・取得・増改築のために資金の贈与を受けた場合において、その資金のうち一定の金額について贈与税を非課税とする制度」です。

「質の高い住宅」とは法律によって等級が決められて一定の要件以上満たすと贈与の非課税額が1000万円になるという制度です。

こちらは断熱材など一見して見ても分からない部分ですので、仲介会社や建築会社に聞くのが1番良いでしょう。

「一般住宅」とは等級を満たしていない住宅のことで、贈与の非課税限度額が500万円となります。

要件は下記に、より詳細な内容が記載されてますので参考にしてください。

参考:国税庁ホームページ「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

「SDGs」という言葉を耳にした方も多いと思いますが、この特例はクリーンエネルギーという観点から打ち出された案なので、持続可能な特例として今後も続いて行くと私は思います。

しかし、前回は贈与の非課税が1500万円だったものが、2021年12月10日に「令和4年度 税制改正大網」により1000万円に減額されているので、今後は優遇措置額が改悪されていく可能性は十分あると感じております。

また、贈与税の納税が不要な場合でも申告は必要です。

申告の期間は、贈与を受けた年の翌年2月1日〜3月15日までの間で、管轄の税務署に戸籍謄本や住宅購入の契約書などの一定の書類と共に贈与税の申告書を提出します。

初めての事はわからないのが当たり前なので、その場合は税理士や宅建業者に相談してもらうと良いでしょう!

必要な手続き

- 贈与税の申告を行い、住宅取得等資金の贈与の特例を適用する旨を明記する必要があります。

- 購入した住宅の資金使途明細書や契約書など、資金の使途を証明する書類の提出が必要です。

その他の注意点

- 贈与の非課税枠は、他の贈与とは別に計算されますが、贈与を受ける際には一般の贈与税の基礎控除(110万円)を超える部分については、税金が発生する可能性があります。

- 親から直接子への贈与以外にも、祖父母から孫への直接贈与の場合も、同様の措置が適用されることがあります。

まとめ

以上、贈与税を非課税にする方法や条件・注意点の解説でした!

それでは、今回の内容をおさらいしていきます!

・住宅購入するにあたっての資金援助に対する贈与税には「住宅取得等資金の非課税の特例」を活用すれば大幅な軽減につながる

・贈与に対する納税が不要な場合でも、管轄の税務署に申告は必要になる

相続税が改悪された事や国税収も年々上昇している事から、今後は特例を正しく理解して活用する事がより大切になってくると常々私は感じております。

この特例は住宅を購入という面でかなり優遇された制度なので是非正しく活用してください。

優遇措置は申告がないと110万を超える部分で税金がかかってしまうため命取りになりかねません。

ですが手順を踏めばより理想の家を建てる事が出きますので、まず専門家に相談の上進めていく事が重要です。

最後までお読みいただきありがとうございました!